減価償却とは?

減価償却とは、長期にわたり業務で使用される固定資産の取得費用の全額をその年の取得費用とせず、使用期間で分散して費用計上する方法です。しかし、業務で使用するからといってすべての資産が減価償却の対象となるわけではありません。では、減価償却の対象になるもの、対象にならないものにはどういったものがあるのでしょうか。

減価償却の対象となる資産

減価償却資産とは、国税庁によると「事業などの業務のために用いられる建物、建物付属設備、機械装置、器具備品、車両運搬具のような時の経過等により価値が減少するもの」とされています。主な例は下記です。

| 有形資産 | マンションなどの建物や自動車、パソコンなどの機械や備品等 |

| 無形資産 | 商標権や特許権、ソフトウェア |

上記の他にも牛や馬、豚の家畜や果樹も減価償却の対象となります。

減価償却の対象とならない資産

減価償却は業務に使用し、時間の経過とともに価値が減少する(経年劣化)固定資産を対象としています。そのため、基本的に価値の減少のない土地や美術品、借地権等は減価償却の対象外です。

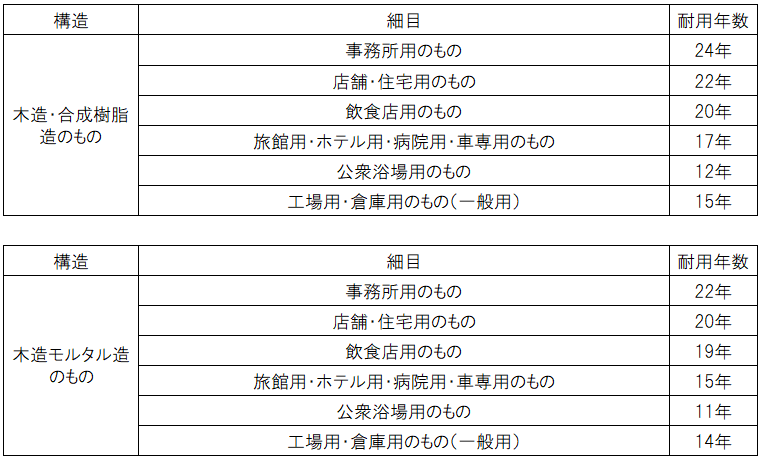

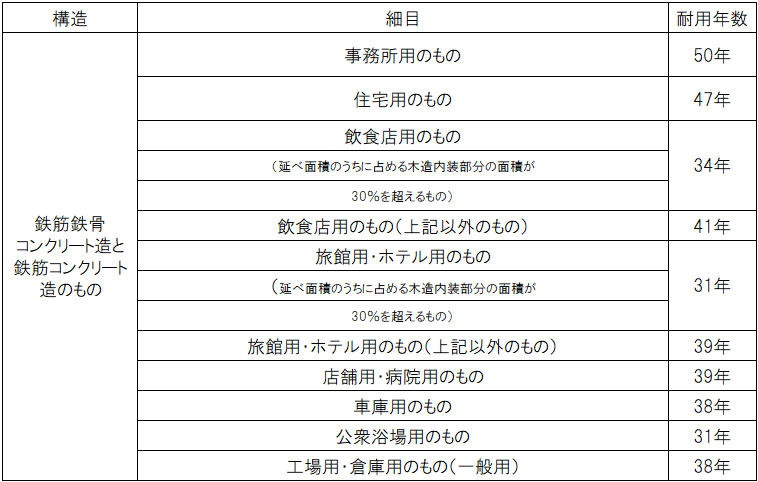

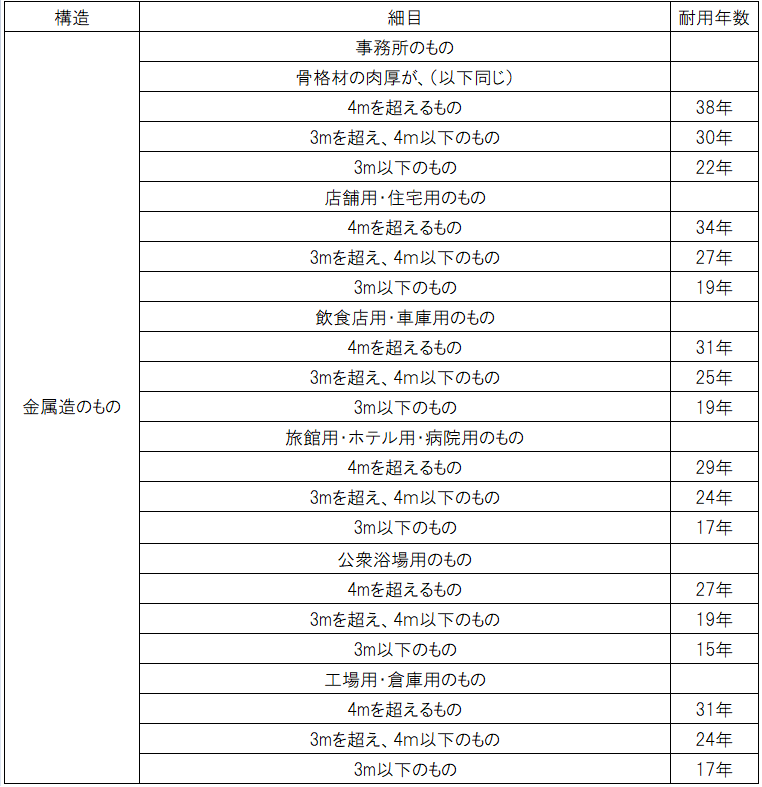

上記で記述した減価償却の対象となる資産には「耐用年数」といったものが定められています。耐用年数に基づき、減価償却費の計算をします。

耐用年数とは?

耐用年数とは、対象の資産が実際に使用できる期間をいい、法で定められている年数をいいます。年数ごとに償却率が決まっていて、それを元に減価償却費を算出します。ここでは不動産投資で関わる「建物」の償却費についてご紹介していきます。

下記は一部抜粋です。国税庁のホームページの「主な減価償却資産の耐用年数表」で確認できます。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.html

引用:国税庁https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

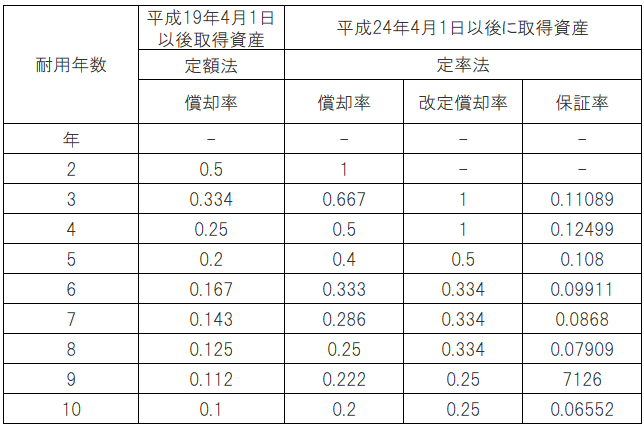

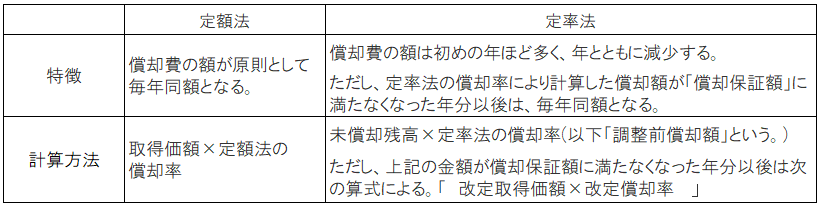

減価償却費の計算方法は?

減価償却の計算方法は「定額法」と「定率法」の2種類あります。上記の耐用年数には償却率が定められています。下記、償却率の一部抜粋です。国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm)の財務省令の別表(減価償却資産の耐用年数等に関する省令)に詳細が掲載されています。税制改正で取得年の償却率が異なるので注意しましょう。ここでは平成19年4月1日以後に取得された減価償却資産の定額法と、平成24年4月1日以後に取得をされた減価償却資産の定率法の償却率、改正償却率及び保証率を掲載しています。

続いて計算方法についてです。

不動産に関しての償却方法は「定額法」が使用される場面が多いため、今回は「定額法」の計算式のみ、ご紹介します。

定額法

固定資産の取得費用を耐用年数の期間、毎年一定の金額で償却する方法です。たとえば40万円のパソコン(耐用年数:4年間)を購入したとしましょう。【取得費用(40万円)×定額法償却率(0.25)=減価償却費(10万円)】償却率を簡易計算で出す計算式に「1÷耐用年数」があります。パソコンの耐用年数が4年であれば「1÷4=0.25」となり、償却率が0.25となります。

参照:No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2106.htm

国税庁HPによると「平成19年3月31日以前に取得した減価償却資産(以下「旧減価償却資産」といいます。)については、「旧定額法」や「旧定率法」などの償却方法で、平成19年4月1日以後に取得する減価償却資産については、「定額法」や「定率法」などの償却方法で減価償却を行います。さらに、平成10年4月1日以後に取得した建物の償却方法は、旧定額法又は定額法のみとなり、平成28年4月1日以後に取得した建物附属設備及び構築物の償却方法は定額法となります。」とあるので、現在新築不動産を購入した場合は、減価償却の計算は基本的に定額法を用いることになると思います。

中古不動産を購入した場合の耐用年数は?

中古不動産を購入した場合の「耐用年数」は新築時の耐用年数とは意味合い異なり、「法定耐用年数」ではなく、事業開始後の「使用可能期間」として算出されます。

以下、中古不動産の耐用年数の算出方法です。

それでは、ひとつ例を使って確認しましょう。

例:新築から20年経過した鉄筋コンクリート造の物件(法定耐用年数:47年)

価格:9,000万円(土地:4,600万円/建物:4,000万円/消費税:400万円)

事業開始:1月

47(耐用年数)- 20(築年数)+ 20(築年数)× 0.2=31年

上記から耐用年数は31年となります。

償却率は「0.033」なので「建物価格×償却率=減価償却費」の数式にあてはめると「40,000,000×0.033=1,320,000円」が減価償却費となります。

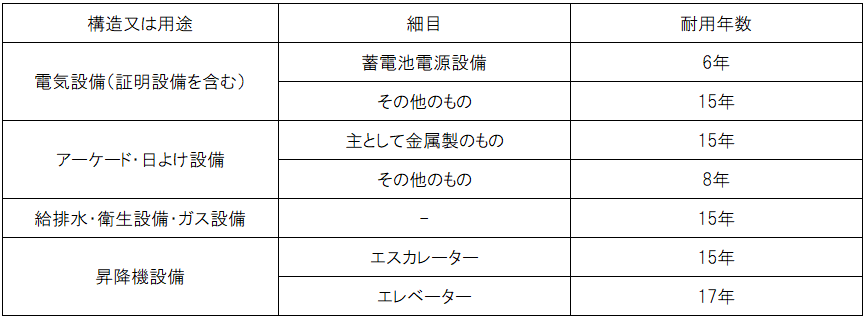

建物(躯体)と付属設備を区別して償却が可能??

減価償却費は建物として長期間かけて減価償却を行うより躯体(建物の本体部分)と建物付属設備(エレベータや給湯器等)に区別して減価償却を行う方が節税効果が高くなります。一部の付属設備を除き、耐用年数は15年と定められており、耐用年数が経過したものについては3年で償却が可能です。以下、建物付属設備の耐用年数です。(一部抜粋)

建物と付属設備を区別して減価償却する場合の付属設備の割合は1〜2割ほどが一般的のようです。では、先ほどの例を使って、建物と付属設備で区別して計算してみましょう。

建物部分:3,200万円(耐用年数:31年)

付属設備:800万円(耐用年数:3年)

建物の償却率:32,000,000×0.033=1,056,000円

設備の償却率:8,000,000×0.334=2,672,000円

合計すると、3,728,000円となります。

建物のみで償却する場合は年あたり、1,320,000円の償却費でした。

このように区別して短期間で償却することで高い節税効果が見込めます。(ただし、4年目以降は建物のみの減価償却費になります。また、区別したからといって減価償却費の合計金額に変わりはありません)償却期間を短くすると年ごとの償却費が高くなり、経費計上できる金額も高くなります。経費計上できる金額が高いと、所得金額が減り、それに伴い課税額も下がるため、手元に残る金額が多くなるメリットがあります。RC造(鉄筋コンクリート造)のような耐用年数が長いものは、区別して減価償却を行う方が節税効果が高くなります。

まとめ

耐用年数と減価償却の関係はご理解いただけましたでしょうか。減価償却を正しく理解し活用できると、節税効果によるキャッシュフローが得られるだけでなく、出口戦略や次の投資戦略が組みやすくなるでしょう。また、耐用年数は銀行融資の借入期間の指標にもなっています。その点も今後の記事にしていきたいと思います。

※本記事における税制の解説は、執筆時点の法令に基づいています。具体的な節税効果については、お客様の年収や家族構成等により異なるため、詳細は税理士等の専門家へご相談ください。